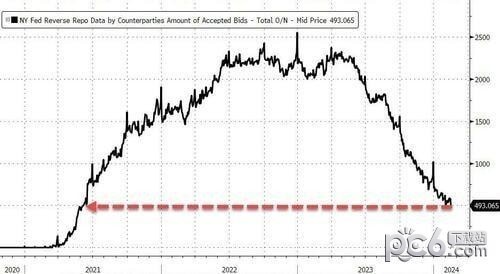

美联储逆回购余额两年多来首次跌破5000亿美元大关,市场流动性再度亮起红灯,3月爆发流动性危机的风险越来越大。

美联储最新公布的数据显示,当地时间2月15日,美联储隔夜逆回购(RRP)余额较前一日下降820亿美元至4930亿美元,为2021年6月以来首次跌至5000亿美元以下。

这也是去年10月份以来最大的非月末跌幅,相当令人震惊,因为最近逆回购的使用相对稳定。

正如Curvature分析师Scott ED Skyrm指出:

考虑到资金面宽松,这更加令人惊讶。

当回购利率处于低位时,逆回购使用量往往下降得少,因为5.3%的逆回购利率与市场利率相比更具竞争力。

华尔街见闻此前文章提及,逆回购可能会在今年3月完全耗尽。与此同时,一些人预计逆回购余额会维持在一个“持续的低水平”,即2000亿-3000亿美元。

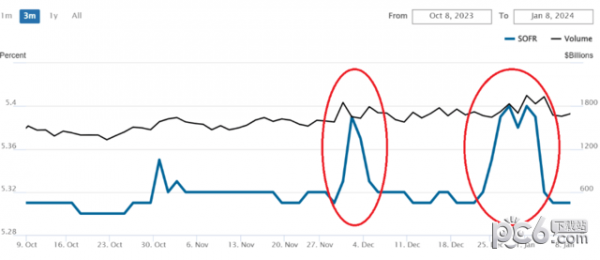

三月有大戏?值得注意的是,逆回购耗尽或许只是“三月大戏”play的其中一环。

回购利率自去年四季度以来几度跳涨,释放了流动性压力的价格信号。

另外,美联储在去年银行业危机时期推出的紧急救助工具银行定期融资计划(BTFP)将在3月到期且不再续作,银行将被迫通过贴现窗口为其1600亿美元的缺口提供资金。

这均暗示流动性风险可能会在3月份集中爆发。

届时美联储将被迫再度站在十字路口,为了应对危机会作何选择?

是降息?结束QT?甚至开启QE?达拉斯联储主席洛根早在1月就指出,随着逆回购余额接近较低水平,联储应该放慢QT的速度。

同月,有“老债王”之称的比尔·格罗斯表示,如果他是美联储主席,现在就停止QT,并在未来几个月开始降息以避免经济衰退。

一些华尔街策略师此前暗示,美联储应该在逆回购余额接近于零之前完全停止QT。

也有分析认为,那时停止量化紧缩对美联储来说为时已晚,无法避免国债市场的剧烈波动,对冲基金将成为快速降低市场流动性的“导火索”,美联储即便冒着通胀卷土重来的风险,也将在未来几个月内结束QT并重新开始QE。

不过,QE可能不是基准选项。

虽然流动性风险正在聚集,但是否爆发以及何时爆发,当前难以定论。

尽管RRP耗尽以及BTFP到期,美联储还有国内常备回购便利(SRF)和国际回购便利(FIMA)两项政策工具,完善了“利率走廊”机制,防止隔夜利率在流动性趋紧的过程中经常性地突破利率上限。

另外,美联储官员也公开鼓励贷款机构自如地使用央行的贴现窗口融资,并希望将该项融资工具作为维护金融稳定和货币政策的重要工具。

因而,回购利率波动和BTFP的意义也不应被过分夸大。

猜你喜欢,其他文章推荐:

https://m.pc6.com/s/1357487

https://m.pc6.com/s/1357492

https://m.pc6.com/s/1357494

https://m.pc6.com/s/1357498

https://m.pc6.com/s/1357499